RECOMMENDED

为维护操作者的人身安全,促进饲料粉碎机行业健康发展,国家质检总局组织对饲料粉碎机产品质量进行了国

美卓HP900圆锥破碎机是一款适合大型骨料与矿山应用的多缸圆锥破碎机,由中国制造、中国首发,面向

中国质量新闻网讯 2016年第3季度,河南省质量技术监督局对餐具洗涤剂等19种产品质量进行了监督

前言:2023年即将结束,团队特整理铝产业链的产能、产量、开工率、价格(及加工费)、库存、成本利润、供需平衡等数据进行集中播报。数据涵盖产业链内铝土矿、氧化铝、阳极、电解铝、铝棒、铝板带箔、铝杆、铝型材、废铝、再生铝合金等品种,并对2024年的数据进行了展望,详情如下:

铝土矿价格:2023年主流国家进口铝土矿价格维持涨势,2023年主流国家进口铝土矿年度均价预计为63.24美元/吨,同比上升8.38%。今年海外铝土矿价格变动的主要因素在于国内矿石供应紧张、作为三大铝土矿供应国之一的印度尼西亚实行禁矿政策、以及美元兑人民币汇率变化等。

2023年中国铝土矿市场价格总体呈上升趋势,矿石供应勉强维持氧化铝厂用矿需求。年初矿山有序复工,价格有所回落,但是自6月份河南铝土矿执行复垦要求以来,三门峡地区矿山全部停采,使得国产矿石供应紧张,国产铝土矿价格居高不下。据Mysteel统计,预计2023年中国铝土矿年度均价为448.67元/吨,同比增加8%。

Mysteel预计2024年全国氧化铝厂进口矿需求量将破14000万吨,受限于国产矿开采量,部分氧化铝厂已习惯国产矿常态化紧张局面,加大了使用进口矿比例,国产矿需求量将会有所减少。

据Mysteel空间数据反馈,截至2023年12月,发往中国的总货量为14387.06万吨,较去年12672.86万吨环比增加14%。其中,几内亚铝土矿发往中国到货量在总到货量中的占比为67%;澳大利亚铝土矿发往中国到货量在总到货量中的占比为26%;印度尼西亚铝土矿发往中国到货量为318.5万吨,较去年同期减少1353.14万吨,在总到货量中的占比为2%。

全球主流国家发往中国港口的总体到货量减少,北方港口的到货及库存的浮动相对更大。大部分国内氧化铝工厂的的进口铝土矿都是长单供应,从进口量最多的几内亚来说,下半年由于受到雨季的负面影响,矿石的生产和海运状况都受到一定阻碍,9月进口量下跌,但国内铝土矿供应持续紧张,即对于进口铝土矿的需求量有增无减,港口库存出现季节性减少。价格高涨、加上对进口矿的需求大增,供应吃紧,很多铝厂不得不消耗库存,港口库存一直处于低位。

氧化铝供应方面:从海外市场来看,近些年随着亚洲氧化铝产能的不断扩张,全球氧化铝生产重心继续向亚洲转移。Mysteel数据显示,截至2023年年底,亚洲(除中国)氧化铝产能已达到2133万吨/年,占全球(除中国)总产能的28%,而这一比例在2013年仅为11%。近几年,印尼和印度已经是海外氧化铝产能发展重地,且这一趋势仍将继续。

据Mysteel调研,截至2023年底,我国氧化铝建成产能达到10300万吨/年,同比增长6.51%;新增产能约510万吨/年,主要分布在广西、河北、山东和山西。据Mysteel调研,截至2023年底,运行产能7855万吨/年,同比增长4.45%。

新投产能不断释放导致国内建成产能已破亿吨,但环保政策、需求受限、原料供应紧张、运输受阻、设备检修等因素阶段性限制氧化铝厂产能释放、南北方国内氧化铝企业减停产较为频繁,且北方地区氧化铝企业复产推进缓慢,行业产能利用率低于去年。据Mysteel数据统计,2023年中国氧化铝产量达到8191.1万吨,同比增长7.06%;2023年行业产能利用率为80.3%,较去年下降0.3个百分点。

Mysteel预计2024年国内氧化铝并无新投产能释放,目前在建设中的项目主要集中在广西、河北以及内蒙古地区,实际项目进展较为缓慢,大概率会在2025年投产完成。

氧化铝进出口方面:2023年中国氧化铝亦保持净进口局面。预计2023年中国氧化铝进口量达到171万吨左右,同比下降15.4%;出口量达到126万吨左右,同比增长25.1%;净进口量预计在45万吨左右。进口量下降的主要原因分为两个方面:一方面,美元兑人民币汇率上涨,国内氧化铝进口难度增加;另一方面,国内氧化铝供应过剩常态化,在内外价差没有倒挂的情况下,下游企业将采购需求从国外转移至国内。

氧化铝库存方面:2023年中国主流港口氧化铝现货库存量较去年明显减少,氧化铝进口窗口较小,进口量也逐年递减,港口库存处于降库趋势。另外,氧化铝厂本身以履行长单为主,厂内库存一般不高,随着期货上市,部分厂内及站台库存转移至交割库及厂库。

氧化铝供需平衡:根据Mysteel调研评估,2023年我国氧化铝行业供需逐渐由过剩向紧平衡调整。今年近七成氧化铝待投项目于第一季度集中投产运营,氧化铝规模保持小幅增长态势,产能持续释放贡献新增量。但是,今年国内氧化铝行业产能利用率低,导致存量产能贡献增长有限,同时中国氧化铝净进口量创下2019年以来近5年新低。

据Mysteel预测,2024年中国氧化铝市场仍处于供应小幅过剩状态。主要矛盾是氧化铝新投产能不断释放,而需求端电解铝产能天花板已定,供需两端增量难以匹配。

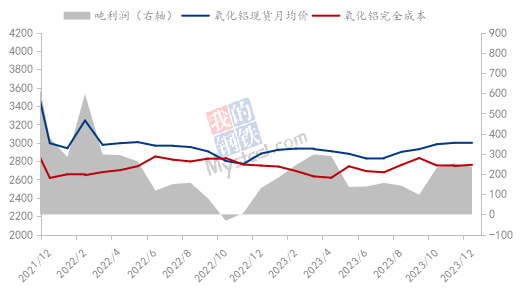

氧化铝成本利润:据Mysteel统计,2023年中国氧化铝行业加权平均完全成本为2753元/吨,较去年同期下跌0.13%。氧化铝的主要成本构成分为铝土矿、烧碱、石灰、能源、其他费用5个版块。由于近几年氧化铝厂国产矿生产线技改,内陆氧化铝厂使用进口矿比例增加,沿海区域氧化铝厂成本优势逐渐显现,并且随着烧碱价格的下移,进口矿生产线与国产矿生产线之间烧碱使用成本差逐渐缩小,氧化铝成本核心竞争力还是在矿石端。

2023年我国氧化铝行业持续处于微盈利局面,年内利润呈现上升趋势,但去年上半年行业盈利较好,导致今年整体盈利水平同比有所下滑。据Mysteel核算,2023年中国氧化铝行业利润为169元/吨,同比下降13%左右。

氧化铝价格方面:2023年海外氧化铝价格呈现窄幅震荡走势,澳大利亚FOB年均价为345美元/吨,同比下跌4.43%。今年国内氧化铝进口需求下降导致全年海外氧化铝呈小幅过剩格局,过剩压力下整体价格表现疲软。

据Mysteel统计,2023年Mysteel中国氧化铝年均价为2921元/吨,同比下跌0.88%。全年氧化铝价格波动的几大主要因素为供需错配、原料供应不足以及期现套利新模式。

Mysteel预测:目前氧化铝已维持供需紧平衡格局,受原料供应、需求限制以及成本端上移,氧化铝产能利用率低可能为常态。未来成本偏高、没有上下游产能配套、民营企业及生产规模较小的氧化铝厂缺乏市场竞争力。预计2024年北方氧化铝价格运行区间为2750-3000元/吨,南方氧化铝价格运行区间为2950-3050元/吨。

预焙阳极供应端:据Mysteel数据统计,2023年中国预焙阳极建成产能为2904.9万吨/年,同比同比增加2.27%。由于行业头部企业在原料采购、物流仓储和技术创新方面有较强优势,使其不断加大新建产能的扩建投入,2023年期间多个预焙阳极新建项目继续投产,截至目前本年度已点火投产项目规模为74万吨/年,主要集中在山东和河南两个省份,国内预焙阳极行业集中度进一步提升。

分省来看,产能规模排名前5的省份分别是山东、河南、新疆、内蒙古和云南。目前山东、河南作为国内预焙阳极主产区的格局暂未发生改变,随着近2年/年新投产能的不断释放,云南省预焙阳极产能规模已超越广西、甘。

金属破碎机

金属破碎机