RECOMMENDED

为维护操作者的人身安全,促进饲料粉碎机行业健康发展,国家质检总局组织对饲料粉碎机产品质量进行了国

美卓HP900圆锥破碎机是一款适合大型骨料与矿山应用的多缸圆锥破碎机,由中国制造、中国首发,面向

中国质量新闻网讯 2016年第3季度,河南省质量技术监督局对餐具洗涤剂等19种产品质量进行了监督

天风证券股份有限公司孙海洋,尉鹏洁近期对昇兴股份进行研究并发布了研究报告《Q2表现亮眼,下半年旺季销售可期》,本报告对昇兴股份给出买入评级,当前股价为5.11元。

2023H1经济面临困难与挑战,公司一方面积极推进智慧增值型服务平台战略实施,深化与重要客户合作力度,采用多种手段克服消费反弹不及预期的外部不利影响,持续推动生产制造的降本增效措施,综合毛利率有所提升,从而带动经营业绩的增长。随着下半年进入行业传统旺季,预计销量同比上半年将进一步提升。

分产品来看,23H1易拉罐&瓶罐&涂印加工收入31.5亿,占比94.21%,同增4.86%;盖子收入0.088亿元,占比0.26%,同比-2.1%;EMC合同能源等其他行业收入0.033亿元,占比0.1%,同比-0.93%。

23H1盈利能力大幅增长主要系(1)三片罐业务对外积极提升市场份额保证营收增长;同时在内部管理方面,重点关注库存管理、成本费用管控、精益改善等,以提升利润率,取得明显成效。

(2)两片罐业务现有工厂提速技改工作有序推进中,年度经营计划中的漳州工厂和沈阳工厂的技改项目已逐步形成产能。现有工厂的提速技改项目,有利于低成本实现产能扩张,提升边际利润率。

目前公司已是国内专业从事食品、饮料、啤酒等快速消费品金属包装的龙头企业之一。依靠产业布局与规模、质量控制、“贴进式”经营模式、综合解决方案、相互依存的客户群体、智能包装和品牌优势,形成了具有“昇兴”特色的强大的综合金属包装服务能力。

上半年内铝瓶业务保持稳定的增长趋势,预计2023年下半年较上半年仍有较大增幅空间。公司在23H1持续供应百威、青岛、嘉士伯、华润雪花、喜力等品牌,市场反馈良好。公司会继续加大力度开展新产品、新罐型的研发,并合理分配生产产能,优化对客户销售供给。下游啤酒消费市场的结构升级对昇兴博德公司带来了更多的挑战与机遇。

公司灌装业务主要为集团制罐业务关联客户提供高质量的增值服务,随着集团公司制罐业务量和灌装业务量的相互促进,公司持续发力、积极扩大灌装业务总量。中山及云南灌装工厂通过设备改造和技术升级,发展新业务,同时满足客户新品类代工需求。各灌装工厂稳中求进,持续改善产品质量,提升客户满意度。灌装业务23H1同增30%,有力地促进制罐业务量的增长。

公司专注精细化管理和精益生产,并可为客户提供量身定制个性化的产品。目前公司已是国内专业从事食品、饮料、啤酒等快速消费品金属包装的龙头企业之一。公司依靠产业布局与规模、质量控制、“贴进式”经营模式、综合解决方案、相互依存的客户群体、智能包装和品牌优势,形成具有昇兴特色的强大综合金属包装服务能力。我们预计23-25年EPS分别为0.32、0.40、0.48,PE分别为15、12、10X。

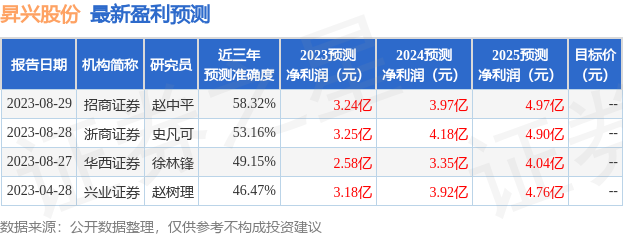

证券之星数据中心根据近三年发布的研报数据计算,招商证券赵中平研究员团队对该股研究较为深入,近三年预测准确度均值为58.32%,其预测2023年度归属净利润为盈利3.24亿,根据现价换算的预测PE为15.41。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示昇兴股份盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

金属破碎机

金属破碎机